Мошенничество с ОСАГО: самые популярные схемы обмана страховщиков

Разработчики системы страхования ОСАГО преподносили законопроект как средство защиты автомобилистов попавших в ДТП. По задумке она должна была покрывать все издержки пострадавшей стороне, но в результате стала инструментом для обогащения автостраховщиков.

На сегодняшний день большинство автомобилистов воспринимают ОСАГО как своеобразный налог для владельцев транспорта, а вот свою основную функцию система уже не выполняет. При этом страховщики нашли в законодательстве немало “пробелов”, позволяющих им дурить водителей уже с момента покупки полиса.

Допуслуги

Начинается все с навязывания допуслуг, при этом чаще всего подобным “промышляют” автостраховщики из провинций. Нуждающемуся в полисе автомобилисту могут беспричинно отказать в оформлении бумаг, сославшись на то, что ему необходимо, к примеру, дополнительно оформить страховку здоровья и недвижимости.

Неопытные автомобилисты по незнанию могут согласиться на подобного рода требования, однако на самом деле страховщики не имеют никакого права отказывать клиентам в оформлении полиса ОСАГО без каких-либо дополнительных страховок.

Отсутствие бланков

Если автостраховщики сочли того или иного клиента “невыгодным”, то они могут отказать ему в оформлении полиса, сославшись на… отсутствие бланков! Если клиент будет настаивать, то “розовый листочек” у менеджера все-таки найдется, причем один-единственный, который продавец заранее отложил для одного из своих родных / друзей и готов с ним расстаться только за доплату.

Платить “вознаграждение” за чудом найденный бланк ни в коем случае не стоит, поскольку это просто очередная схема по разводу водителей. Оказавшись в этой ситуации, автовладельцу следует записать разговор с менеджером на диктофон или камеру смартфона, а затем – написать заявление в прокуратуру.

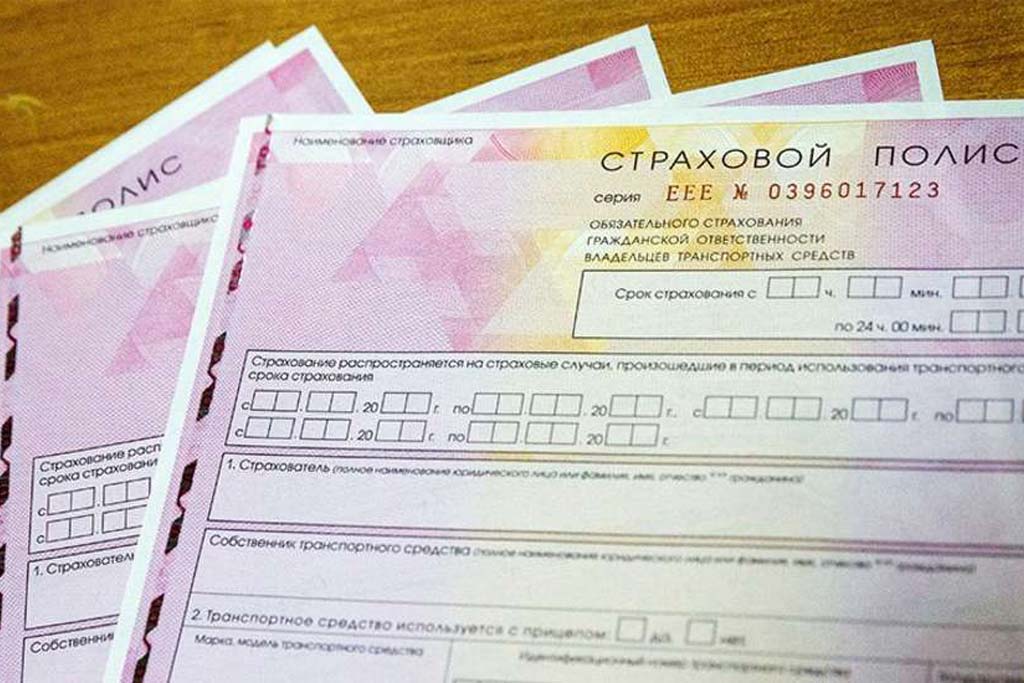

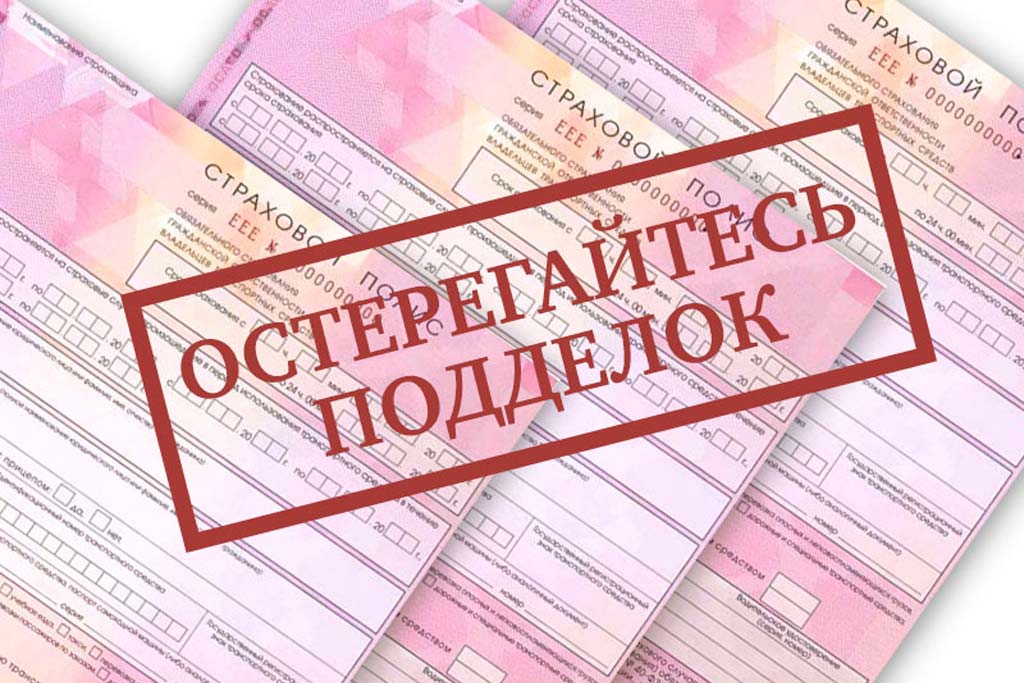

Поддельные бланки

Недавняя реформа, привнесшая изменения во внешний вид бланков, должна была максимально затруднить подделку полисов, однако проблема с липовыми документами никуда не делась, причем в большинстве случаев к махинациям прибегают именно страховщики или люди выдающие себя за “агентов”.

Иногда с клиентов также берут деньги за простую распечатку электронного полиса ОСАГО на цветном принтере, который и так существует в электронном виде.

Ошибочные сведения о регионе

Одна из новых схем развода, которая осуществляется непосредственно при покупке полиса, связана с указанием страховщиком заведомо ошибочных сведений в графе “регион использования транспортного средства”, где умышленно выбирается субъект РФ с более низким коэффициентом.

В этом случае мошенники заполняют сразу два полиса, причем в одном указывают правильный коэффициент, а в другом – ошибочный. Он то и остается в страховой. Стоимость полисов рассчитывается разная, при этом профит с подобного обмана недобросовестный сотрудник страховой оставляет себе.

Обман вскрывается только при наступлении страхового случая, когда автомобилисту отказывают в законном возмещении ущерба, при этом сделать что-то в этой ситуации уже ничего нельзя…

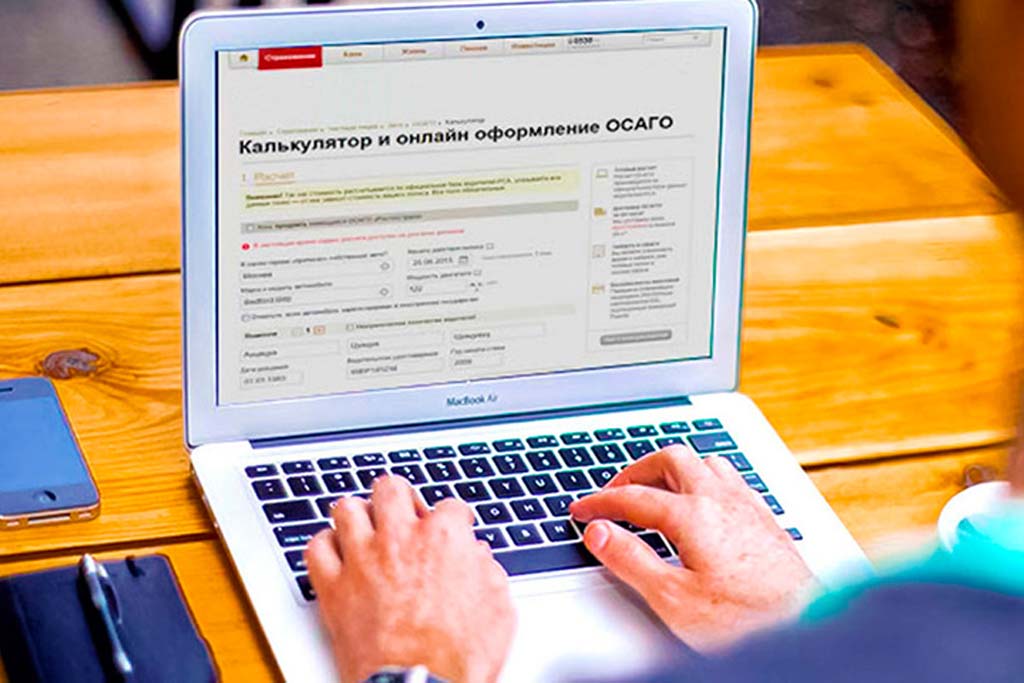

Неработающий сайт

Не секрет, что сегодня оформить полис ОСАГО можно и через интернет. Естественно, недобросовестным страховым компаниям это не выгодно, и они намеренно ограничивают функционал своих сайтов.

Так, до недавних пор в ходу у страховщиков была уловка с капчей, ввести которую правильно было практически невозможно из-за наличия нечитаемых букв и цифр. Теперь такую лазейку законодательно прикрыли, однако работоспособность сайтов автостраховщиков от этого лучше не стала…

Клиенты, решившие оформить полис по сети, до сих пор могут столкнуться с невозможностью зарегистрироваться на порталах, что вынуждает их идти непосредственно в офисы страховых компаний, где их пытаются обдурить уже на месте.

“Пропажа” КБМ

Коэффициент бонус-малус (КБМ) имеет неприятное свойство теряться или периодически обнуляться, хотя хранится он в единой базе РСА. Впрочем, теряется именно бонус, в то время как малус, напротив – увеличивается, что негативно отражается на стоимости самого полиса.

На самом деле это далеко не просто ошибка, а еще одна из схем обмана водителей, к которой страховщики прибегают, когда клиент решается на смену страховой компании.

При переоформлении полиса, оператор может целенаправленно указать в компьютере ошибочные данные, после чего сообщить клиенту, что его КБМ в базе данных отсутствует либо не найден. Воспользовавшись замешательством клиента, страховщик сразу же предлагает приобрести полис с меньшей скидкой. В большинстве случаев водитель попадается на “крючок”, соглашаясь на переплату.

Иногда на подобный обман попадаются и автовладельцы купившие новый автомобиль. Решив оформить полис в первой же попавшейся страховой, они рискуют нарваться на недобросовестную фирму и лишиться всей страховой истории, причем особо наглые страховщики иногда и вовсе не передают сведения в базу РСА.

Занижение суммы компенсации

Обманывают автостраховщики не только в процессе покупки полисов, но и непосредственно при наступлении страховых случаев. К примеру, многие недобросовестные компании специально занижают сумму выплат таким образом, что на полученные деньги клиент уже не может покрыть весь нанесенный автомобилю урон!

В этих случаях обман владельцев полисов осуществляется сразу по трем направлениям. Так, по правилам натурального возмещения автомобилисту должны выплатить сумму без учета износа самого транспортного средства, однако страховщики об этом, естественно, забывают.

Плюс они некорректно рассчитывают стоимость работ по восстановлению поврежденного в ДТП авто, причем здесь все якобы в рамках закона, ведь компании опираются на официальные справочники РСА.

Кроме того, в неправильном расчете суммы выплат страховщикам помогает “прикормленный” эксперт, который при осмотре пострадавшей в ДТП машины “закрывает глаза” на некоторые полученные в аварии повреждения…

В результате подобной цепочки махинаций водителю будет выплачена компенсация, сумма которой в лучшем случае покроет только половину ремонта машины, при этом остальные деньги опять же осядут в кошельке не чистого на руку страховщика, а ведь в большинстве случаев речь идет о десятках, а то и сотнях тысяч рублей!

Доплата за новые запчасти

Страховые компании также периодически прибегают к мошеннической схеме с доплатой за ремонт автомобиля по натуральному возмещению. Чаще всего они пытаются доказать автомобилисту, что ремонтировать поврежденный автомобиль новыми запчастями нельзя, при в этом в качестве довода ссылаются на старую версию закона.

Клиенту предлагают компенсировать издержки из своего кармана, доплатив за ремонт с использованием новых запчастей. Естественно, это является мошенничеством, так как по закону при восстановлении машины по страховке использоваться должны только новые запчасти, а б/у и неоригинальные запчасти применяются только при наличии письменного согласия со стороны водителя пострадавшей машины и только при наличии весомых на то причин (к примеру, если оригинальных деталей на рынке найти невозможно).

Договор цессии

Воспользовавшись невнимательностью клиента, некоторые страховщики стараются подсунуть на подпись автомобилисту некую бумагу, которая чаще всего именуется как “договор на ремонт”. Чаще всего под этим названием является цессия, то есть уступка прав требования.

Случайно подписав такой документ, водитель лишится защиты по ФЗ об ОСАГО, при этом в случае ДТП ремонтом поврежденной машины займется “прикормленный” страховщиком сервис. Естественно, на качественное восстановление автомобиля с использованием новых запчастей и гарантию уже рассчитывать не стоит…

Часто в страховом договоре по выплатам к ремонту также обговорены дополнительные вознаграждения автомобилисту (например, компенсация вреда здоровью, упущенная выгода и УТС), однако страховщики, желая избежать этих трат, часто подсовывают на подпись бумагу, разрешающую использовать данные деньги на “более качественный” ремонт машины.

Теоретически это может показаться заманчивым, однако на практике каких-либо дополнительных денег на ремонт выделено не будет, поскольку они опять же осядут в кармане ушлого страховщика.

Отказ от экспертизы

Часто страховые компании предлагают клиентам возместить нанесенный автомобилю в ДТП урон “живыми” деньгами без привлечения к процессу эксперта, ссылаясь на то, что так будет быстрее. Однако в первую очередь они стараются минимизировать выплаты по страховому случаю, так как взяв от страховщика деньги автомобилист автоматически лишит себя большей части полагающихся ему по закону средств.

Также клиенту могут предложить отремонтировать машину на СТО страховщика без привлечения экспертов. Делать это также крайне не рекомендуется, ибо подобный ремонт в большинстве случаев будет поверхностным, а значит скрытые дефекты не будут устранены.

Просроченная справка по европротоколу

Обманывать клиентов позволяет и сам закон об ОСАГО, согласно которому при оформлении европротокола автомобилист должен оповестить страховую компанию о случившемся ДТП в течение пяти дней с момента происшествия, иначе вся финансовая ответственность будет возложена непосредственно на виновника аварии.

В этом случае страховые компании сначала разбираются между собой, а затем взыскивают с незадачливого водителя сумму возмещения ущерба и судебные издержки, параллельно “нагреваясь” на клиенте по регрессии. Учитывая, что многие о таком требовании не знают, то страховщики почти всегда остаются в плюсе.

Источник: